Como funcionam os empréstimos com cripto no setor de finanças descentralizadas (DeFi)?

Uma das grandes promessas da tecnologia blockchain é tornar as ferramentas usadas pelo mercado financeiro tradicional acessíveis a usuários em qualquer lugar do mundo.

O termo guarda-chuva para essa revolução de autonomia financeira é “finanças descentralizadas” (ou DeFi, do inglês “Decentralized Finance”).

Assim como o mercado financeiro tradicional, o mercado de criptoativos fornece todos os mesmos produtos, mas de forma descentralizada, segundo o Decrypt.

Via DeFi, não é preciso realizar empréstimos, negociação à vista e de margem via instituições financeiras (forma centralizada) e fornecendo informações pessoais para terceiros, como um banco.

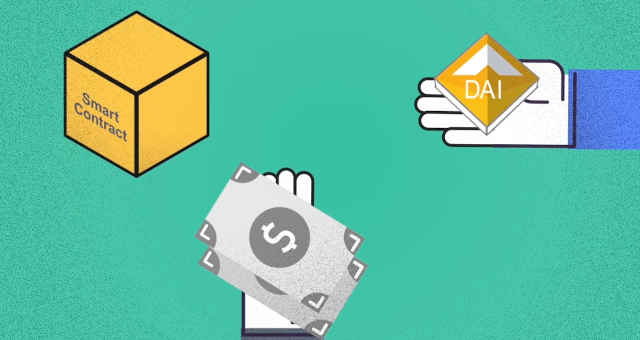

A ideia do setor DeFi é fornecer serviços por meio de contratos autônomos em blockchain que, apesar do nome, não são “contratos”, e sim termos pré-programados para se autoexecutarem quando certas condições de um acordo forem atendidas.

Pense nos criptoativos “parados” em sua carteira. O valor deles pode aumentar ou diminuir, mas você não ganha nada por poupá-los na carteira.

Caso você deseje que seus ativos rendam, é possível emprestá-los a outra pessoa e ganhar juros sobre esse empréstimo.

Dessa forma, graças às DeFi, é possível se tornar um credor, sem precisar pagar altas taxas de administração a um banco.

Existem diversas formas de fazer esses criptoativos renderem, mas a principal forma é via pools de empréstimos.

Usuários podem unir seus ativos e distribuí-los a mutuários com as regras pré-definidas e programadas no contrato autônomo.

O Decrypt alerta: pools de empréstimos têm suas próprias formas de distribuir juros a cada usuário, então é preciso realizar sua própria pesquisa para entender quais são as vantagens e desvantagens do seu perfil de investidor.

O mesmo vale para mutuários, pois cada pool tem uma abordagem ou regra diferente para a tomada de empréstimo.

Quando um mutuário deseja obter empréstimo em um banco, é preciso fornecer um bem (como um carro) de garantia ao banco para assegurar que você irá pagar o empréstimo, de uma forma ou de outra.

Se você parar de pagar pelo empréstimo, o banco tem o direito de pegar o seu carro como garantia da quantia não paga.

Já em um sistema descentralizado, onde não se fornece um bem físico que pode ser usado como garantia, é necessário um outro tipo de mecanismo.

Quando um mutuário for tomar um empréstimo, deve fornecer algo mais valioso do que a quantia do empréstimo, ou seja, precisam depositar, no contrato autônomo, um ativo de valor igual ao ativo que desejam pegar emprestado.

Se você deseja pegar 1 BTC emprestado, precisa depositar o preço atual de um bitcoin em DAI, por exemplo, stablecoin — moeda de valor estável — pareada ao dólar americano (1 DAI = US$ 1). Assim, é preciso depositar 13,8 mil DAI como garantia para pegar 1 BTC emprestado.

Quando o empréstimo for finalizado e você tiver que pagar o bitcoin, haverá uma taxa de juros pelo empréstimo e, em seguida, você recebe de volta as DAIs depositadas como garantia.

No fim, o mutuário não teve de vender suas DAIs, pois estavam bloqueadas no protocolo, e o pool de empréstimos pode distribuir a taxa de juros (paga pelo mutuário) entre os investidores.

A desvantagem desse mecanismo é que o preço dos criptoativos varia bastante. O que acontece quando o preço da garantia cai e fica abaixo do preço do ativo de empréstimo?

Decrypt dá o exemplo da MakerDAO, uma das principais plataformas de empréstimo do setor DeFi. É preciso fornecer uma garantia de pelo menos 150% do valor do empréstimo na plataforma.

Se você deseja pegar 100 DAIs (= US$ 100) emprestado, é preciso fornecer uma garantia de pelo menos US$ 150 em ETH. Assim, se o preço de sua garantia cair abaixo do preço da garantia de US$ 150 em ETH, seu empréstimo estará sujeito a uma penalidade de liquidação.

Grande parte dos mutuários depositam 200% do valor que gostariam de tomar emprestado. Se o preço de um ativo depositado como garantia começar a cair, o pool usará seu “circuit-breaker” para evitar a perda de dinheiro.

Assim, se o preço cair abaixo de 120% do empréstimo, o pool começará a liquidar a garantia para cobrir o empréstimo. Assim, o mutuário acaba compensando pela perda, mas não perde seu ativo original.

Isso foi um problema que a MakerDAO enfrentou em março, quando a grande liquidação da “quinta-feira sombria” fez com que o preço do ether despencassem e afetasse seus pools de empréstimo.

A alternativa foi trocar ether pela USD Coin (USDC) como opção de garantia e realizar leilões de seu token MKR.

Outros exemplos de protocolos descentralizados de empréstimos são Balancer, Aave, Uniswap, dYdX e Compound.

Protocolos centralizados — controlados por uma empresa — bem-conhecidos são BlockFi, Celsius, Nexo e Crypto.com.

DeFi, com seus serviços completamente digitais e acessíveis, é uma ponte entre pessoas desbancarizadas e a autonomia financeira via cripto.

Decrypt alerta: investir em cripto pode ser como estar em uma montanha-russa, então é necessário avaliar se tomar um empréstimo cripto é a melhor estratégia de investimento para você.

Confira outros artigos da nossa série “Bê-a-bá Cripto” para entender mais sobre o mercado cripto.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias