Confira as principais tendências sobre DeFi para 2021

Em 2017, todos competiam para ver quem seria a “criptomoeda” vencedora. Em 2020, todos queriam que seus tokens fossem classificados como finanças descentralizadas (DeFi).

Já que palavras importam, os analistas da Messari desenvolveram uma definição mais rigorosa sobre o que consideram ser “DeFi”. Esses protocolos e seus ativos devem atender os seguintes requisitos:

– uso financeiro: explicitamente voltado para aplicações financeiras, como empréstimos, corretagem, emissão de derivativos/ativos sintéticos, gestão de ativos etc.;

– apermissionado: de código aberto — qualquer um pode usar ou desenvolver sobre outros projetos sem pedir a permissão de um terceiro;

– pseudônimo: pessoas não precisam revelar suas identidades para usar os protocolos;

– não custodial: não depende de facilitadores externos;

– governança descentralizada: decisões e privilégios administrativos não são realizados por uma única entidade, assim como não existe um caminho crível de removê-los.

É importante citar quais são os contraexemplos (o que não são DeFi) antes de debatermos sobre a evolução dos “money legos” — termo comum para se referir à capacidade de sair “encaixando” e unindo serviços parecidos a fim de criar um sistema robusto e completo.

Chainlink, oráculo descentralizado e popular, é uma peça importante de infraestrutura de dados, mas é mais um intermediário do que um suporte financeiro.

Assim, plataformas de contratos autônomos fornecem uma via de acesso que alimentam DeFi, mas não estão muito focadas em aplicações financeiras.

Ativos financeiros que atuam como “valores mobiliários paralelos” (como tokens de corretoras cripto) também não são DeFi.

Não é um sistema de categorização perfeito e a binance coin (BNB) da Binance destaca as áreas cinzentas, pois BNB pode ser usada para assegurar o Binance Smart Chain (BSC), fornecer taxas de desconto em negociações na Binance e refletir as queimas de receita da corretora.

Sob a definição mais rigorosa acima, houve muitos blocos de lego acrescentados à caixa de brinquedos cripto em 2020. Explicaremos cada uma das principais e apresentar algumas previsões para 2021. Basicamente, iremos fazer você entender o gráfico a seguir:

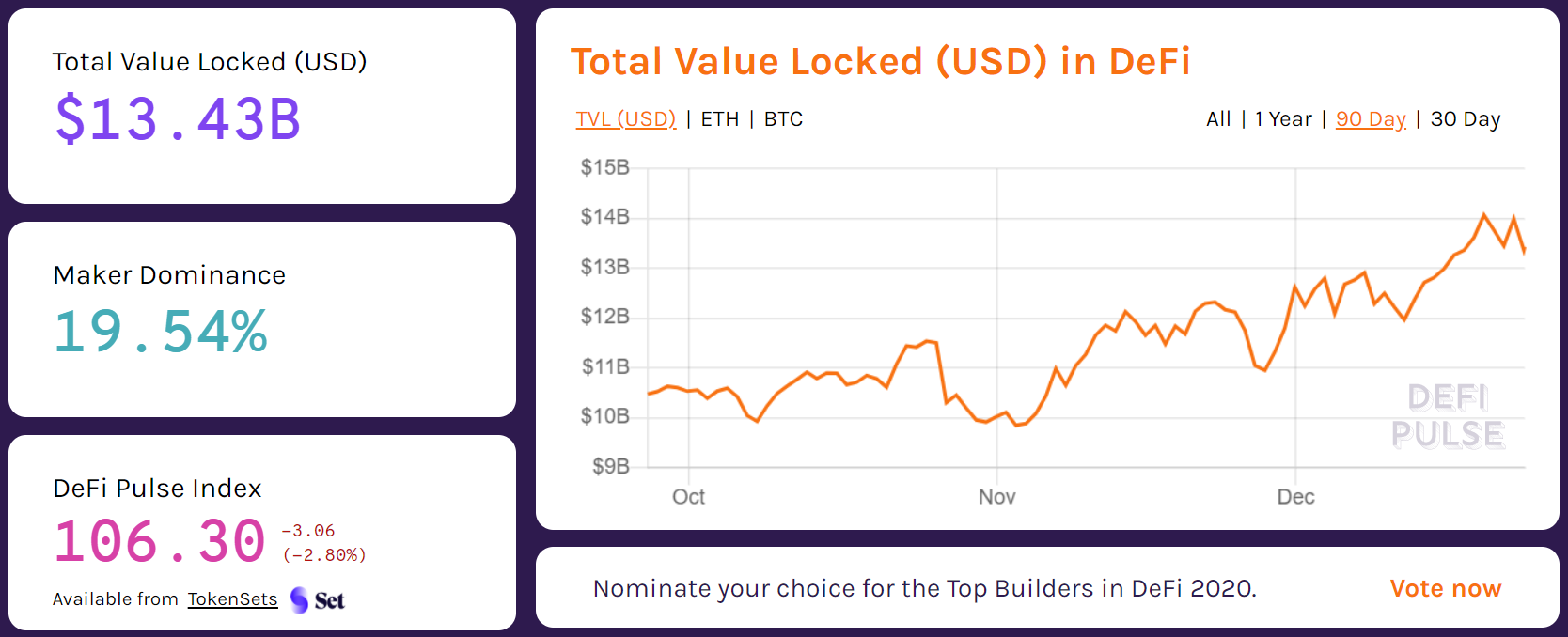

DeFi não serão uma moda passageira na indústria cripto. Sua recuperação em dezembro após uma correção de 75% foi feroz, tanto em termos de velocidade como liquidez (volumes).

Ainda assim, o nascente setor possui uma capitalização de mercado de US$ 7 bilhões, o equivalente ao bitcoin cash (BCH), o gêmeo do mal do bitcoin (BTC). Nossa aposta é reavaliar DeFi para que continuem a subir ainda mais em 2021.

1) O banco blockchain com garantias da Maker

A primeira coisa que você precisa para desenvolver um sistema financeiro paralelo é uma criptomoeda estável, cujo poder de aquisição não irá subir ou cair 10% em um único dia.

Ninguém quer gastar uma moeda que eles acreditam que subirá 10% amanhã e ninguém quer aceitar uma moeda que acreditam que cairá 10% amanhã.

O mesmo acontece com o crédito. Você não quer tomar um ativo emprestado que será 10% mais caro de pagar de volta porque sua taxa de juros efetiva irá disparar e você não quer emprestar um ativo que pode depreciar de valor porque seu rendimento implícito pode ficar negativo.

Com BTC e ETH, todas as transações são inerentemente especulativas porque ambas as partes concordam de tomar o risco principal com a unidade implícita de conta.

As primeiras stablecoins centralizadas, como tether (USDT), eram uma melhoria temporária, mas apresentaram o risco de que os depósitos bancários implícitos poderiam ser confiscados pelas autoridades.

Precisávamos de algo completamente nativo aos próprios protocolos DeFi. E assim surgiu DAI.

No fim de 2017, a plataforma de empréstimos com garantias cripto de “ponto a contrato” (P2C) chamada Maker finalmente iria consertar o problema de volatilidade do setor cripto.

Com Maker, usuários poderiam bloquear ether em posições de dívida com garantia (CDP) executadas por contratos autônomos (agora chamadas de “vaults”) e tomar emprestado unidades lastreadas em dólar chamadas de DAI com base em suas posses.

O projeto criou incentivos para investidores de ether a longo prazo alavancarem suas posições de compra no blockchain usando DAI como seu subproduto.

Então se você fosse uma baleia de ETH com US$ 1 milhão de exposição de compra no mercado no auge de janeiro de 2018 (logo depois de o token MKR ter sido lançado) e quisesse usar uma parte do dinheiro para comprar uma casa, você poderia tê-lo feito sem absorver o enorme ganho de capital que teria surgido de uma venda imediata de ETH: tome US$ 500 mil emprestado sobre a posição de US$ 1 milhão em ETH, pague juros ao protocolo Maker, mas sem imposto para o governo.

Contanto que sua CDP mantivesse uma proporção de garantia de 150%, você estava bem.

O problema, é claro, foi a queda de mais de 90% do ETH em 2018. Assim, as pessoas viram a desvantagem de alavancar suas posições. Essa CDP de venda de US$ 1 milhão em ETH teria sido liquidada (além da taxa cobrada) quando o valor da garantia caiu para US$ 625 mil.

Esse foi o tipo de coisa que fez com que muitos céticos acreditassem que a Maker era falha e teria um colapso durante uma queda de mercado.

Porém, milagrosamente, o sistema não morreu em 2018. Também não morreu durante a “queda súbita” de março de 2020, consequência do pânico em relação à COVID-19, quando grande parte de seu protocolo de liquidação e sistema emergencial de leilões continuou funcionando. Grande parte.

Maker ainda tem suas críticas, mas acreditamos que esse projeto seja o banco cripto com garantias mais resiliente e robusto da indústria e, principalmente, comprova ser possível que outros projetos de stablecoins no blockchain criem “criptodólares” que nos ajudam a evitar bancos tradicionais.

Gostamos de protocolos cripto que se recusam a morrer e Maker entra nessa conta. A capitalização de mercado de DAI disparou 15 vezes em 2020, graças às DeFi. Em 2021, irá pelo menos duplicar para US$ 2 bilhões enquanto outras stablecoins sintéticas entrarão para a competição.

2) A segura corretora da Uniswap

Livros central de ordens limitadas (ou “CLOBs”), o alicerce das modernas corretoras cripto, agrega compra e venda (ordens limitadas) de formadores de mercado a diversos pontos de preço para diversos pares de ativos.

Geralmente, funcionam muito bem em corretoras centralizadas, mas o modelo CLOB não funciona no blockchain.

Os motivos são simples: cada ordem de compra e venda e cada ajuste a elas custam gás para o armazenamento no blockchain e, na teoria, cada ordem pode ser privilegiada, pois são priorizadas por taxas de gás vs. registros de data/hora.

Alguns projetos estão desenvolvendo soluções de segunda camada para esses problemas com livros de oferta no blockchain mas, por enquanto, saiba que é algo caro de gerenciar.

Uniswap é uma corretora descentralizada (DEX) que alavanca um “formador automatizado de mercado” (AMM). O conceito havia sido proposto por Vitalik Buterin, cofundador da Ethereum, em 2016, e apresentado por Bancor em 2017, mas Uniswap o tornou popular.

AMMs solucionam o problema de manutenção de uma CLOB ao bloquear ativos de pares negociados em “pools de liquidez” em vez de publicar mais ordens limitadas efêmeras a um livro.

Hoje, existem diversos tipos de AMMs, mas todos usam um “formador de mercado de função constante” (CFMM) para precificar ativos e certificar que qualquer ordem para qualquer par listado seja preenchida.

Existe uma série de vídeos excelentes para entender como isso funciona e outros conceitos DeFi mas, resumindo, o par ETH/DAI na Uniswap possui quantias iguais de ETH e DAI a uma proporção de US$ 600 : US$ 1.

Se houver um pool de liquidez que negocie US$ 12 mil, isso significa que 10 ETH e 6 mil DAI estão bloqueados no AMM.

Antes, costumava-se achar que AMMs só poderiam ser usados para pequenas ordens.

Se você tentasse realizar uma negociação de US$ 1 mil para ETH em um mercado com apenas US$ 12 mil de liquidez, você movimentaria bastante o preço do ether, independe dos preços negociados em corretoras centralizadas.

Mesmo com “slippage” — alta diferença entre o preço estimado e o preço obtido —, AMMs foram uma inovação incomparável e mais interessante do que grandes corretoras — não apenas por questões de segurança (autocustódia), como também pela conveniência e acessibilidade.

AMMs não têm muita sobrecarga regulatória para cada mercado que fornecem suporte e qualquer um pode começar um mercado para um novo ativo na Ethereum de forma instantânea — algo que pode dificultar a disponibilidade e liquidez de corretoras centralizadas.

AMMs são muito rápidos e convenientes para a listagem de ativos sintéticos no blockchain.

AMMs vs. corretoras CLOB são o mesmo que BTC vs. moedas globais.

O bitcoin é uma moeda ruim quando comparado ao dólar americano, mas uma moeda ótima em comparação ao peso argentino, o bolívar venezuelano ou a libra sudanesa. Já que o bitcoin se fortalece enquanto outras moedas inflam, eleva a tabela de classificação das moedas.

Da mesma forma, Uniswap é uma “corretora ruim” em comparação à Binance e Coinbase (apesar de, agora, isso ser passível de debate), mas é uma ótima corretora para grandes ativos e também quando comparada a corretoras centralizadas foram da lista das 50 principais por volume negociado.

Em breve, esse será o top 10 por volume.

No futuro, grande parte da liquidez nos mercados irá fluir por meio corretoras descentralizadas e AMMs serão uma parte essencial dessa história.

Melhor ainda: AMMs irão certificar que investidores de varejo sempre tenham a oportunidade de superar instituições e fundos de capital de risco no jogo cripto da criação de valor.

Provavelmente, a Uniswap se manterá no top 10 das corretoras. Eles só precisaram de um empurrãozinho para continuar…

3) O empurrão do “liquidity mining”

No ambiente DeFi de 2019, havia a Maker e todo o resto.

O protocolo de empréstimos com garantia Maker era basicamente a única opção para obter empréstimos com posses cripto e a apresentação da taxa de poupança DAI em novembro de 2019 criou uma das primeiras e mais crescentes contas de geração de juros em blockchain da indústria cripto.

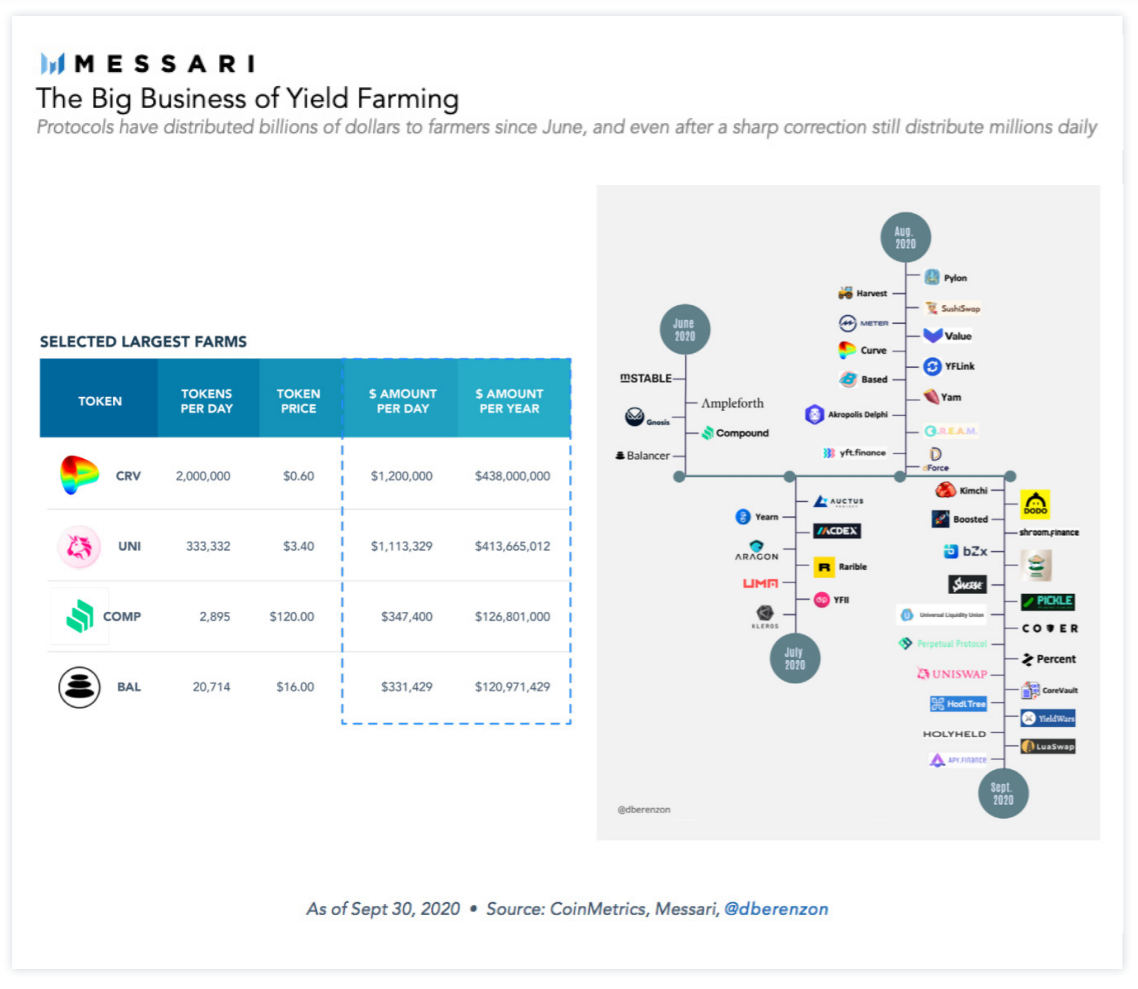

Porém, quando Compound apresentou “liquidity mining” em 2020, criaram um novo jogo, abalando todo o setor DeFi.

Em grande parte dos protocolos DeFi, fornecedores de liquidez obtêm uma grande parte das recompensas do sistema.

Isso faz sentido: se você aplica capital para formar um mercado, você deve ganhar taxas de formação. Se você empresta dinheiro, você deve ganhar juros.

Mas o problema é que isso é um processo muuuuuito lento para criar liquidez e muitos possíveis contribuidores de capital podem considerar os rendimentos ajustados por riscos que poderão ganhar em DeFi como insuficiente — é como achar uma agulha no palheiro.

“Liquidity mining” apresentou uma novidade para stakeholders iniciais das DeFi, distribuindo tokens que os conferiam direitos de governança à rede (incluindo a capacidade de extrair taxas de mercados do protocolo) a contribuidores de capital (“yield farmers”) que ajudaram no financiamento dos primeiros pools de liquidez.

Liquidity mining não apenas impulsionou depósitos em ordem de magnitude, como também transformou DEXs em cooperativas de capital e solucionou os desafios gerais de “partida a frio” dos mercados DeFi.

Distribuíram bilhões de dólares equivalentes a novos tokens líquidos para contribuidores da rede.

Liquidity mining é como tomar esteroides. Algumas vezes, podem impulsionar os níveis de energia mas, como um projeto, você ainda precisará levantar peso ao desenvolver um mercado útil e viável a longo prazo e uma comunidade vibrante. Senão, você vai acabar ficando pior do que quando começou.

Uniswap e Compound demonstraram isso perfeitamente. Depósitos no Compound subiram 15x desde seu lançamento em junho e suas recompensas de liquidity mining serão distribuídas ao longo de quatro anos. Uniswap acabou usando uma abordagem mais agressiva.

Depósitos foram corrigidos 50% antes da expiração de seu ciclo inicial de distribuição, mas os ganhos iniciais do impulsionamento foram óbvios: a liquidez da Uniswap está seis vezes maior do que quando lançou seu token UNI em agosto.

Com 80% de seu fornecimento máximo ainda não distribuído, há espaço para futuros ciclos de esteroides de liquidity mining que podem ajudar a aumentar a participação e/ou espantar ataques de competidores.

É assim que grandes reservas devem ser usadas, mas é mais fácil falar do que fazer para exercitar a moderação, planejar cuidadosamente ciclos de liquidity mining e crescer devagar com o amplo mercado.

Hoje, a receita de juros e de formação de mercado está aumentando rapidamente, mas ainda não são consideráveis. As recompensas por liquidity mining precisam continuar para ajudar usuários a especularem sobre o tamanho de seus mercados a longo prazo e ajudá-los a saírem do zero.

Advertência de senso comum: você precisa que as pessoas acreditem no potencial do seu protocolo para conseguir manter o jogo de yield farming.

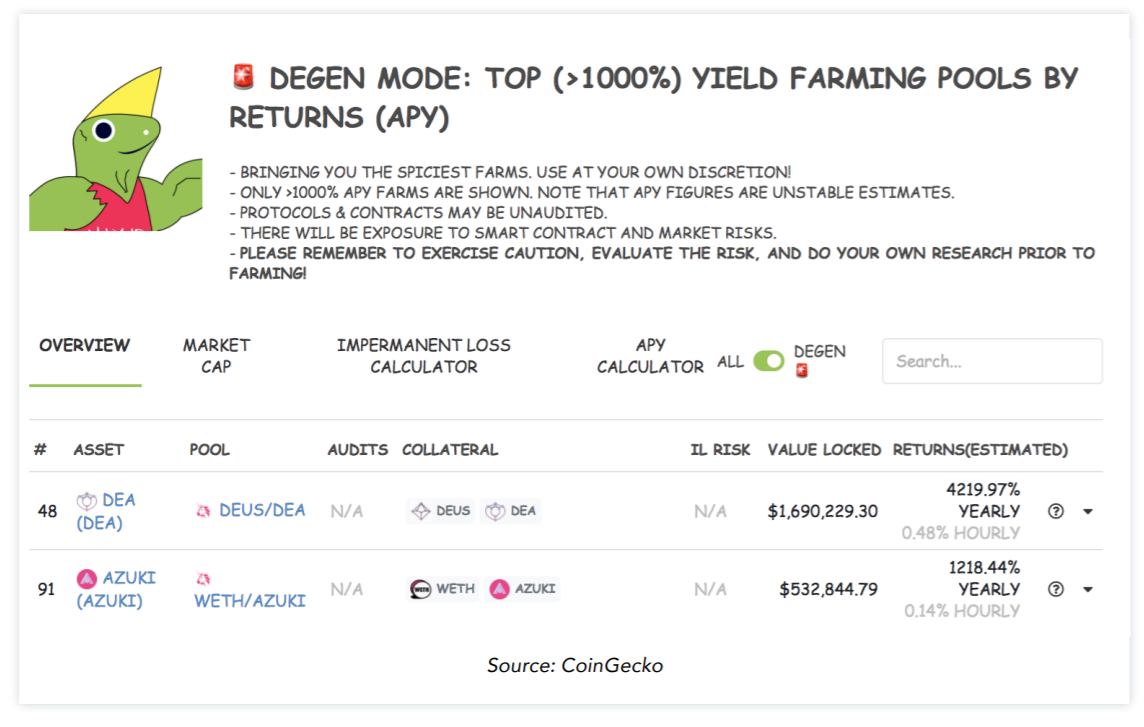

Se tokens de governança recompensados por liquidez não valerem nada, você pode obter rendimentos anuais de até 1.000% durante uma hora para, em seguida, ficarem negativos conforme os participantes do mercado os vendem.

Isso se tornou a norma, e o site CoinGecko até desenvolveu um “Degen mode” (ou “modo de desespero”), o “se você quiser beber, aqui é o lugar” dos painéis de dados cripto.

Ferramentas como essa são um dos motivos pelos quais você ouve falar das redes DeFi de “primeira linha”, onde comunidades parecem estar empolgados com projetos viáveis a longo prazo, mesmo que grandes entrem para a categoria do casino do desespero.

As principais plataformas podem ser chamadas de UNEASYs (Uniswap, Nexus Mutual, Ethereum, Aave, Synthetix e YFI). Acrescente Maker e Curve à mistura e você tem todos os principais protocolos em valor bloqueado.

Quando esperamos que ativos DeFi sejam subam de três a cinco vezes (em termos de BTC) no próximo ciclo de mercado.

4) Formadores automatizados e dinâmicos de mercado

Uniswap provou que o modelo AMM pode funcionar e liquidity mining comprovou que pode ser escalado. O que vem em seguida foi um conjunto previsível de iterações sobre menores níveis de bloco de lego.

AMMs da Uniswap não são perfeitos. São intensivos em capital, pois exigem saldos de dois tokens para manter um produto constante.

(Para os de exatas: X * Y = K, em que Saldo do Token X * Saldo do Token Y devem ser iguais a K.)

Também estão sujeitos a algo chamado “perda impermanente” onde a alta volatilidade de mercado cria um desequilíbrio nos AMMs vs. preços de referência de mercado e faz com que fornecedores de liquidez percam dinheiro para árbitros: pares da Uniswap menos líquidos podem subir ou cair vs. pares da Binance e os bots realizam a arbitragem das diferenças de preço.

Geralmente, perdas impermanentes podem se tornar permanentes e compensar as taxas que um mercado poderia ganhar.

Consertar isso é importante, então ficou evidente que algumas funções de AMMs podem ser ajustadas para reduzir a intensidade de capital e proteger os formadores de mercados que apoiam os mercados DeFi.

Duas atualizações bem importantes a AMMs foram apresentadas ao mercado por Balancer e Curve e, em seguida, iteradas por Bancor.

Balancer generalizou a ideia de um formador de mercado de produto constante, facilitando o agrupamento de inúmeros ativos nos mesmos pools de liquidez e reduzir a probabilidade de perda impermanente a árbitros em ambientes de alta volatilidade (o padrão comum de cripto).

Em vez de fornecer liquidez aos pools ETH/DAI, BAL/USDC, CRV/DAI e BAT/ETH no Uniswap, fornecedores de liquidez da Balancer podem acrescentar ETH, DAI, BAL, BAT e USDC ao mesmo pool, permitindo que a mesma garantia cruze diferentes pares de mercado.

Bancor apresentou a segunda versão de seu AMM com ênfase em pares de negociação cripto mais líquidos. Usa oráculos de dados para reequilibrar seus pools de forma dinâmica quando saírem de sintonia em mercados fora do blockchain.

Essas atualizações podem melhorar a eficiência de capital em 20x (segundo a equipe), mas possui os riscos que a dependência em dados de oráculos externos apresenta à equação.

Curve deve ser o novo AMM mais interessante do mercado.

O protocolo começou com a percepção de que poderiam restringir parâmetros para pares de negociação em que diferenças de preço eram bem menores: como transações de stablecoins para uma “imitação” de stablecoin e ativos lastreados, com renBTC e wBTC.

Curve tornou mercados USDC, USDT e DAI dez vezes mais líquidos para DeFi, apesar de terem apresentado riscos em armazenar vários tipos de riscos de stablecoins idiossincráticas nos mesmos pools de negociação (se uma stablecoin perder seu lastro, todo o sistema entra em colapso).

CRV foi uma das principais inovações de 2020 e a importância de escalar a liquidez para pares de negociação que imitam outros ativos se tornará ainda mais óbvia conforme a interoperabilidade de plataformas (pontes para a ETH 1.5 + chains “rollup” e para ativos do tipo wrapped e alternativos à primeira camada) se torna em uma grande tendência em 2021.

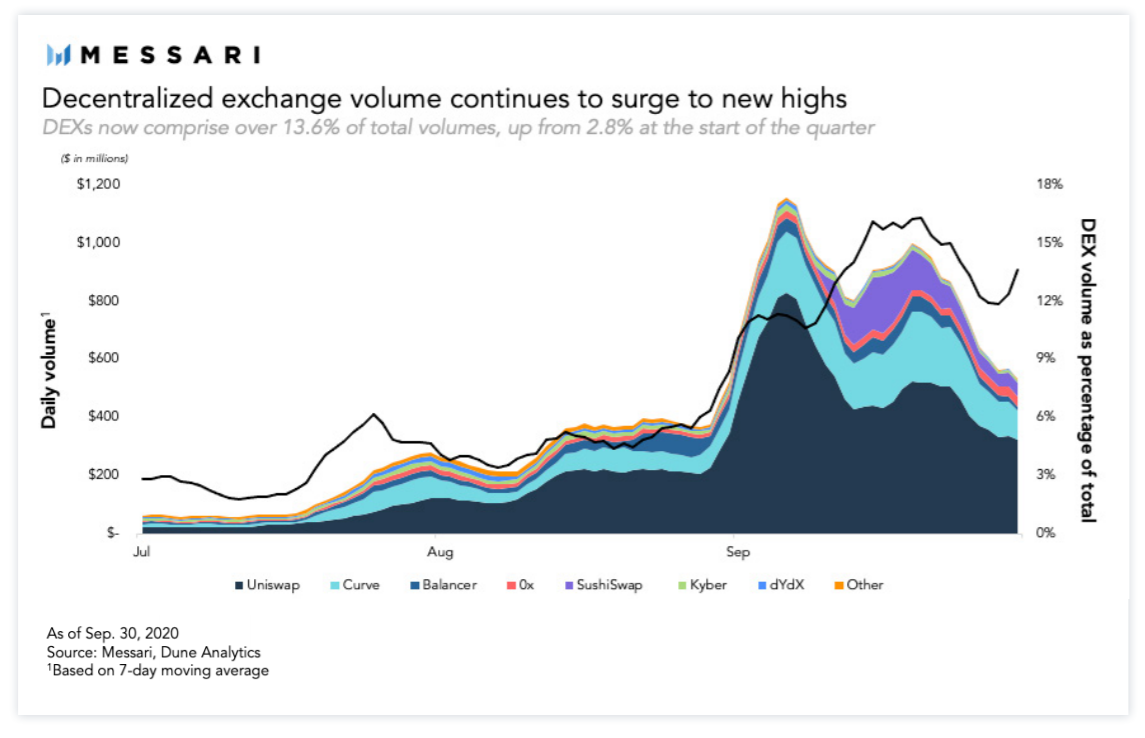

Já existe uma desfragmentação da Uniswap, pois cada AMM de protocolo fornece seus próprios tokens de liquidity mining e visa diminuir as diferenças de preço e melhorar a qualidade e força do ecossistema DEX vs. suas adversárias centralizadas.

A participação de mercado de DEXs e, principalmente, a de protocolos AMM irão duplicar em 2020 para 2% de volume global total, o que só parece pequeno porque o rali institucional para BTC e ETH irá acontecer em plataformas tradicionais.

Para tokens padrão ERC-20, com capitalização de mercado abaixo de US$ 100 milhões, a participação de DEXs subirá 10%. Para ERC-20 de baixíssima capitalização, a participação de DEXs irá ampliar sua liderança como os únicos formadores de mercado.

5) “Vaults” autônomos

“Cara, nós precisamos tipo de um Wealthfront para DeFi”, disse um cara chamado Andre Cronje.

Yearn.Finance ganha o prêmio de principal protocolo DeFi de 2020 pela forma como uniu todos os blocos únicos de lego — e acrescentou suas próprias peças.

iEarn, predecessor do Yearn, começou como um otimizador de taxas de juros que o desenvolvedor Andre Cronje usou para dinamicamente alocar seus ativos entre diversos protocolos DeFi de acordo com o maior rendimento diário.

Conforme o conjunto de produtos de Cronje expandiu, ele começou a unir tudo sob a marca Yearn.

Criou uma marca financeira e apresentou um token de governança “completamente sem valor” chamado YFI para configurar os parâmetros do sistema e capturou uma parte das taxas geradas pelos inúmeros “smart vaults” da rede.

Agora, a plataforma de gestão de ativos Yearn gerencia mais de US$ 450 milhões e fornece liquidez a AMMs (Uniswap, Curve e Balancer), credoras (Compound, Aave, dYdX) e pools de seguros (Nexus Mutual).

Também pode possuir uma solução para o desafio da escalabilidade de stablecoins por meio de seu sistema de StableCredit, que combina elementos da MakerDAO, Uniswap, Bancor e Aave.

É impossível falar qualquer coisa sobre YFI que Cronje não torne obsoleta daqui a quatro dias, mas a Messari continuará cobrindo o ritmo alucinante de novos desenvolvimentos e integrações do protocolo no Messari Pro. (Clique aqui para entender como funcionam os “vaults” do Yearn).

Yearn é para os preguiçosos (obtenha os rendimentos e recompensas DeFi, mas terceirize a gestão por uma taxa de desempenho), os empreendedores (“criadores de estratégia” são recompensados pela apresentação de novas estratégias programáticas que alimentam cada yVault) e os avessos a risco (aqueles que só querem um pouco de rendimento e minizar taxas de gás e riscos de perda principal total).

E YFI é o token que você precisa se quiser uma aposta que expresse a tese de um “Wealthfront para DeFi” pode ser um grande prêmio.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias