Sperax USD: como uma stablecoin híbrida pode ajudar na geração de rendimentos?

Em sua forma mais básica, stablecoins são meios de troca que permitem o uso de reservas tradicionais de valor, como moedas fiduciárias, por toda a criptoeconomia.

Vimos protocolos de Finanças Descentralizadas (DeFi) criarem stablecoins de diversas formas, em uma tentativa de desenvolver moedas escaláveis, com eficiência de capital e governança minimizada, que refletem ativos físicos de reserva de valor.

Para que essas stablecoins gerem rendimentos, usuários devem dar um passo a mais e emprestá-las no setor DeFi. Essa ação permite que a stablecoin se torne um ativo de capital e atue mais como uma conta-poupança de alto rendimento do que um meio de troca.

Uma reserva de valor que fornece pagamentos de juros

Até hoje, não vimos uma stablecoin descentralizada que apresente um rendimento nativo a seus detentores (“holders”). Sperax visa mudar isso com o futuro lançamento de sua stablecoin Sperax USD (ticker: USDs).

Sperax é uma empresa blockchain com sede no Vale do Silício, cuja missão é desenvolver infraestruturas DeFi que sejam acessíveis a qualquer pessoa no mundo.

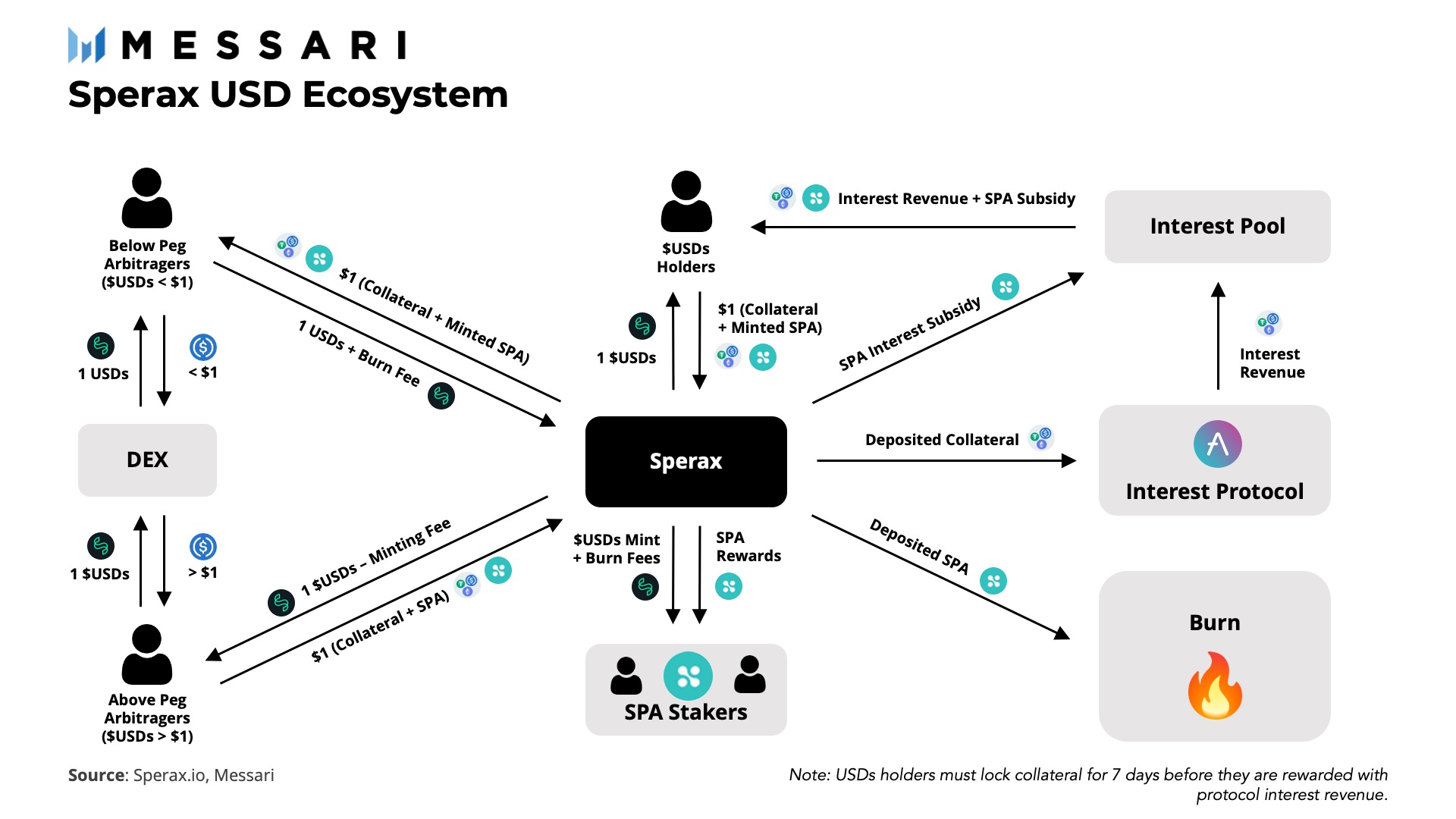

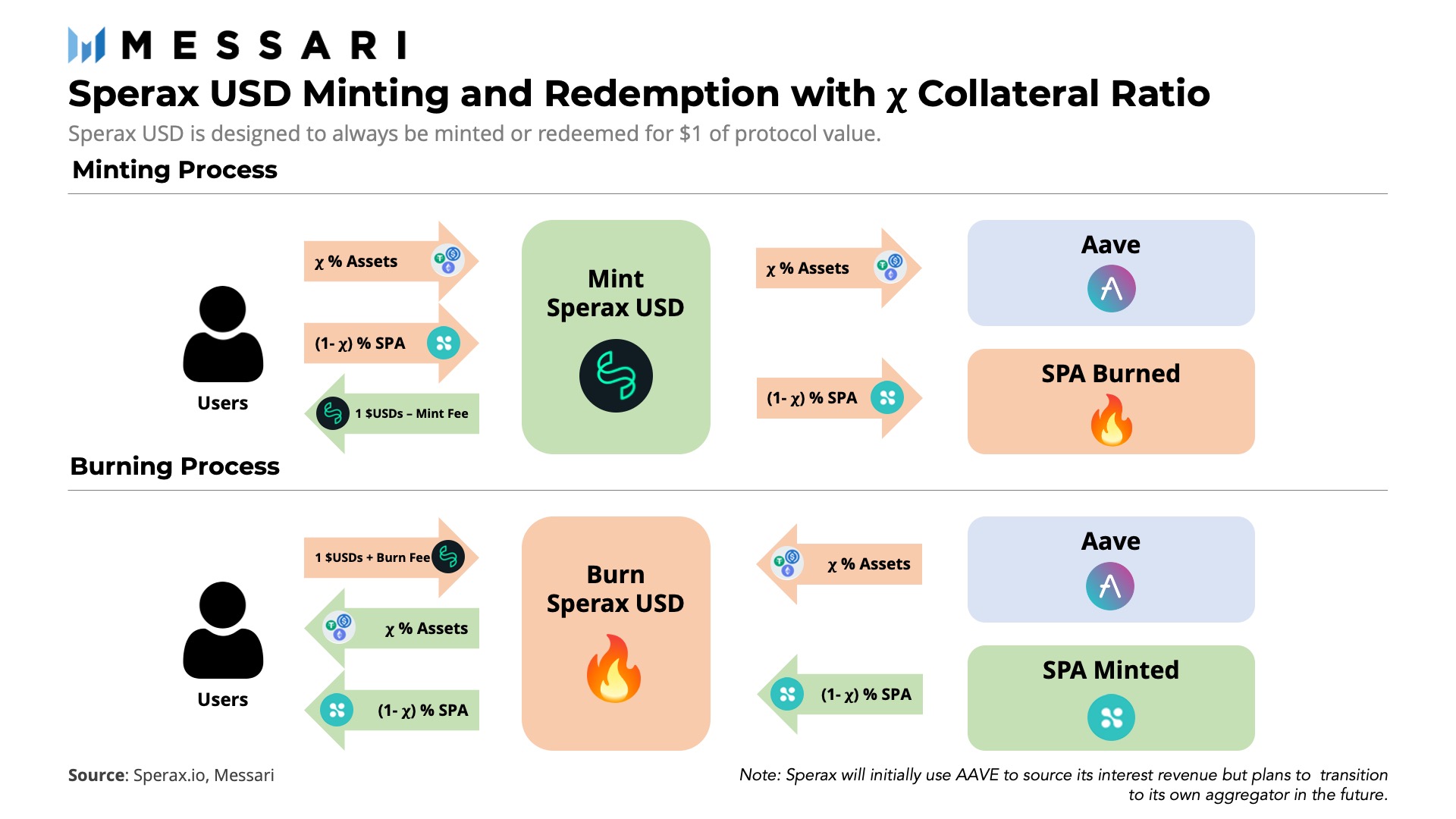

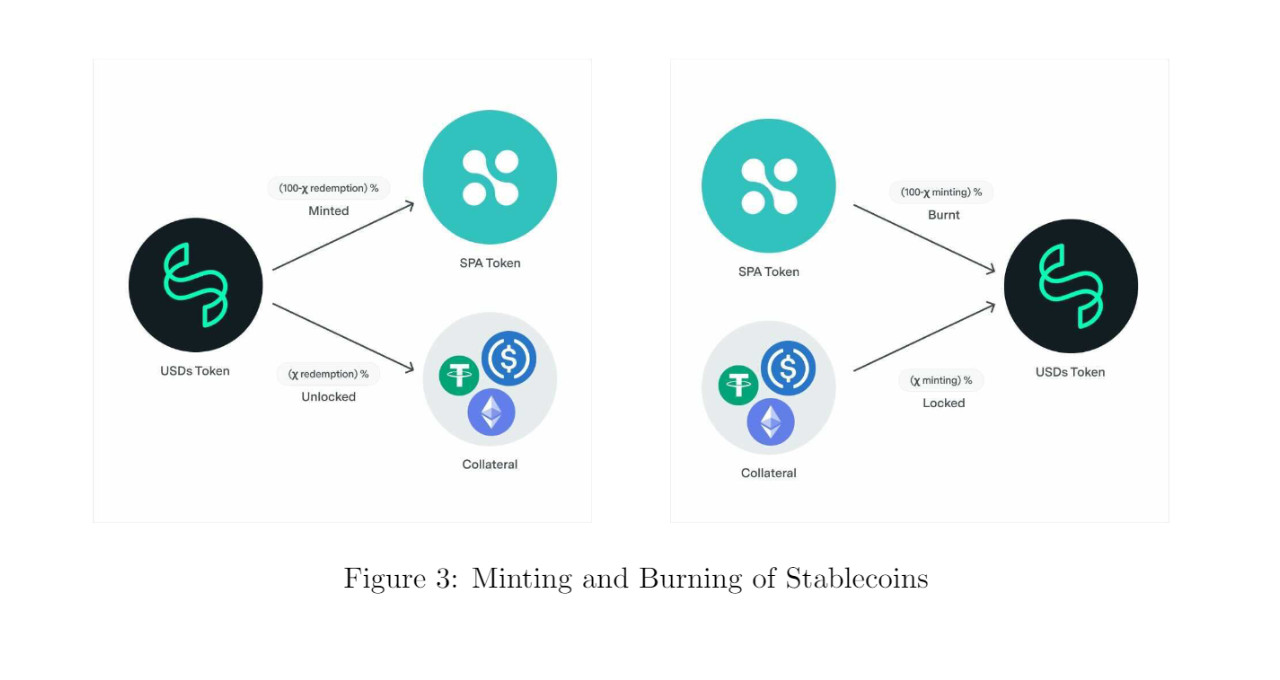

O modelo de stablecoin da Sperax permitirá que usuários depositem ou resgatem US$ 1 do valor do protocolo a qualquer momento em troca de 1 Sperax USD.

Assim como FRAX, a stablecoin do protocolo Frax, o lastro de garantia da Sperax USD é composto de garantias exógenas, que estão na forma de criptoativos externos, bem como garantias endógenas, que estão na forma do SPA — o nativo token de governança, volatilidade, absorção e valor acumulado do Sperax.

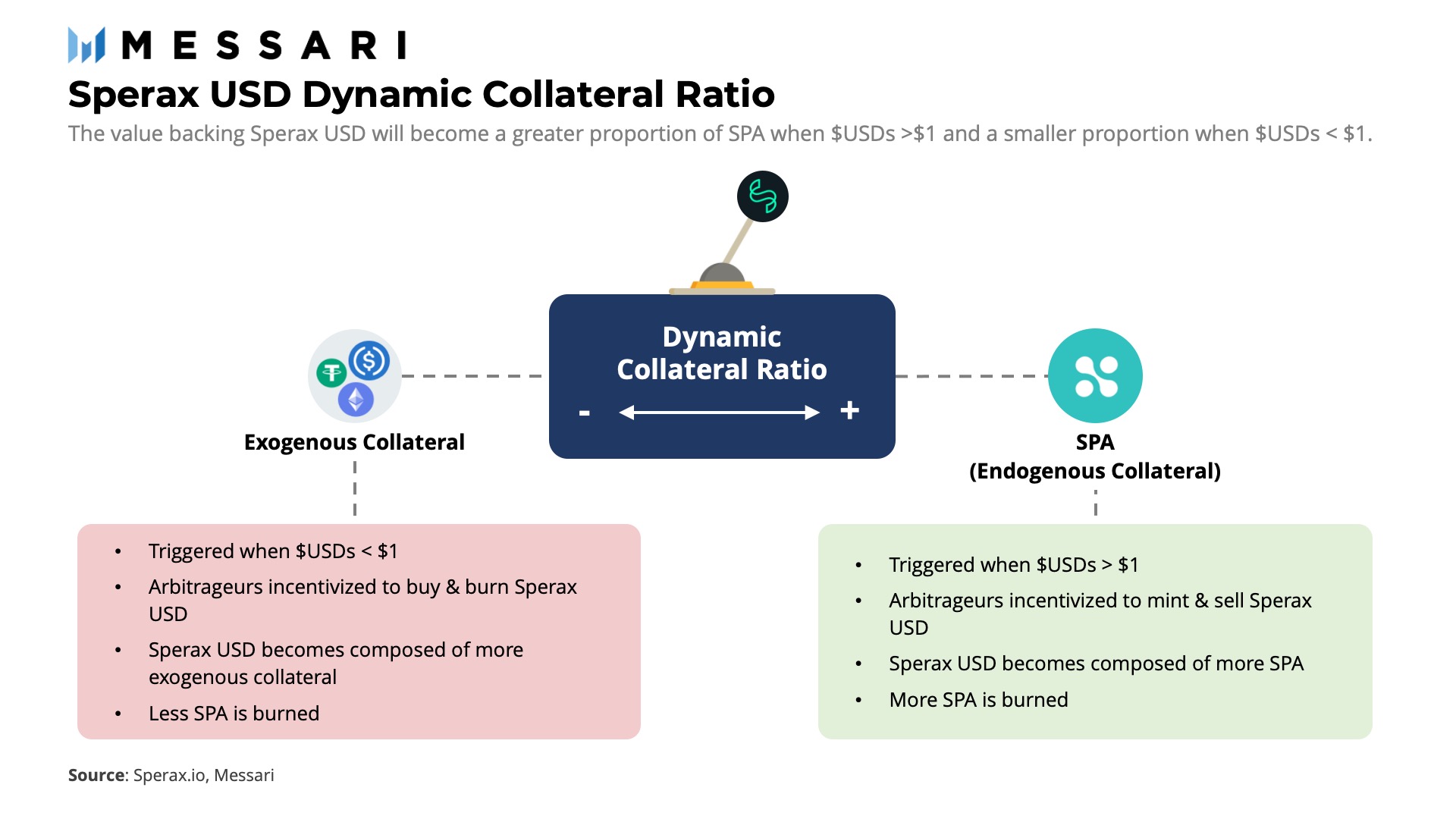

O equilíbrio entre garantias exógenas e endógenas será determinado pela proporção dinâmica de garantias do protocolo.

O diferencial da Sperax USD em relação a outras stablecoins descentralizadas é que será um ativo que irá, desde o início, gerar rendimentos.

Sperax irá implementar suas garantias exógenas para um agregador de rendimentos e, de forma regular, distribuir a receita de juros a detentores da Sperax USD, fornecendo propriedades de um ativo de capital à stablecoin.

Essas propriedades irão incentivar detentores a manter Sperax USD em circulação, além de fornecer uma espécie de “alavanca” adicional de política monetária para a Sperax DAO — organização autônoma descentralizada que irá direcionar o futuro do protocolo.

Composição da Sperax USD

O alvo de proporção de garantias (?) irá determinar a composição do valor que lastreia a Sperax USD a qualquer momento e será controlada pela seguinte equação, que irá favorecer a estabilização algorítmica quando Sperax USD for negociada próxima a seu lastro de US$ 1 conforme amadurece como um ativo ao longo do tempo:

Sperax identificou valores ótimos para os parâmetros acima para agilizar a resposta do protocolo quando houver oscilações de preço e para atingir uma redução na proporção de garantia de quase 1% por mês. No futuro, esses parâmetros serão governados pela Sperax DAO.

A Sperax Foundation planeja lançar Sperax USD com uma proporção conservadora de 95% em garantias para minimizar a volatilidade inicial atribuída ao token SPA.

Apesar dessa precaução, Sperax USD terá garantias exógenas em uma cesta de criptomoedas, incluindo U.S. Dollar Coin (USDC), tether (USDT), terraUSD (UST), ether (ETH) e wrapped bitcoin (WBTC).

A inclusão de ETH e WBTC pode criar uma maior volatilidade no lançamento da stablecoin, em comparação a seus competidores, como Iron Finance e Frax, que dependeram apenas da USDC no seu lançamento.

Futuros tipos de garantias serão decididos pela Sperax DAO. A volatilidade de um ativo e sua probabilidade de estar subgarantido serão fatores fundamentais para determinar esses novos tipos de garantia, mas o objetivo será otimizar ativos que tiverem alto crescimento e baixa correlação entre si.

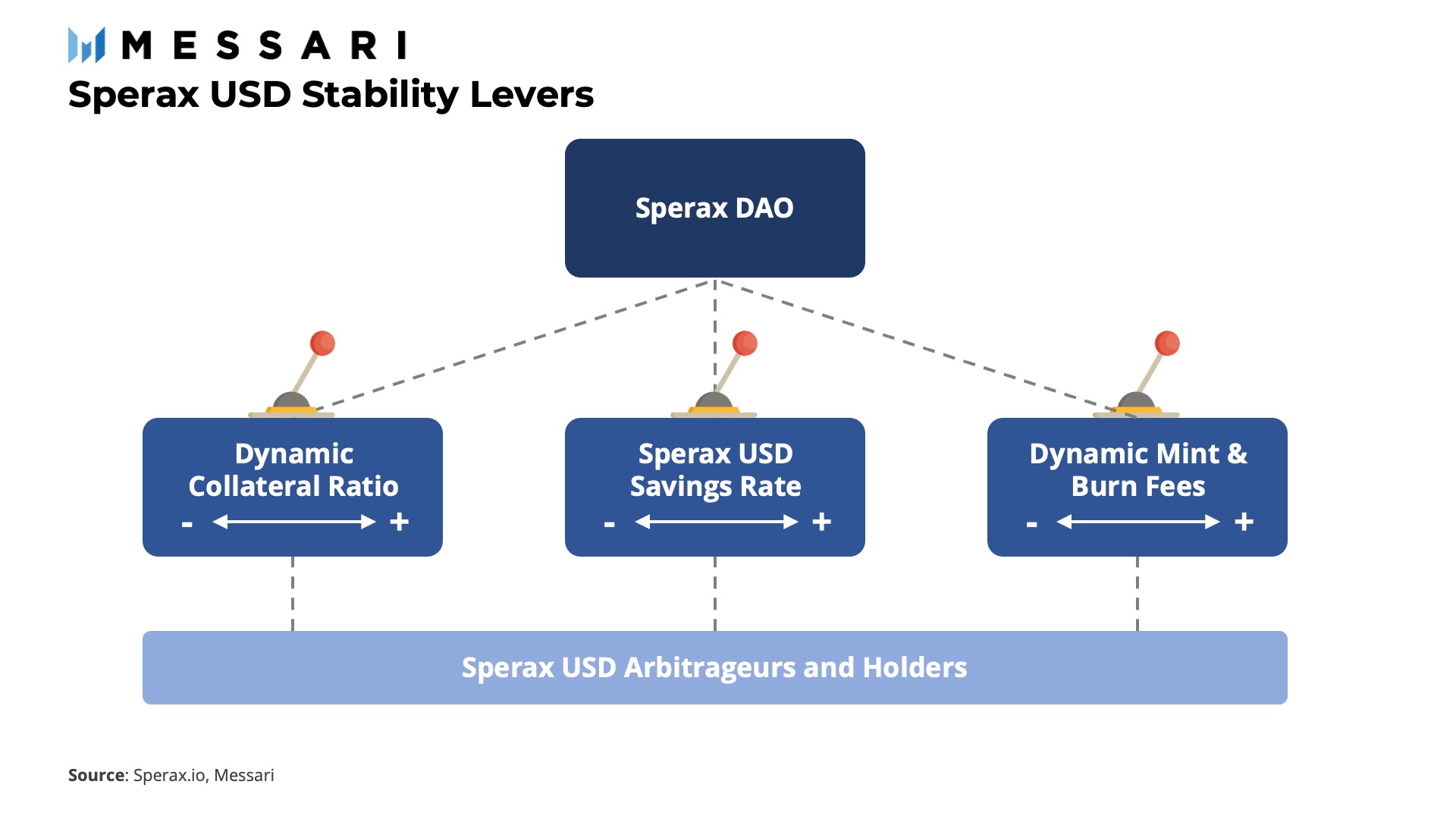

Alavancas de estabilidade

A oportunidade de arbitragem criada quando a Sperax USD negociar acima ou abaixo de US$ 1 irá atuar como um mecanismo base de estabilidade para a Sperax USD.

Embora a arbitragem seja feita por participantes de mercado, Sperax possui três alavancas que poderá usar para incentivar o mercado a fim de facilitar a arbitragem e manter o lastro da Sperax USD.

Proporção dinâmica de garantias

Conforme mencionado anteriormente, a ponderação entre as garantias exógenas e endógenas da Sperax USD é um alvo dinâmico que irá mudar para responder às flutuações de mercado.

Em épocas de expansão de mercado, o preço da Sperax USD em circulação irá subir acima de seu lastro, como resultado do valor inflacionado de suas garantias. Como resposta, a proporção de garantias irá diminuir e a Sperax USD será lastreada por uma maior proporção de valor do token SPA.

Árbitros serão capazes de emitir uma nova Sperax USD, vendê-la por um prêmio em uma corretora descentralizada e diminuir o preço do ativo próximo a seu lastro por meio de uma expansão do fornecimento em circulação.

Quanto maior a dependência do SPA, maior será a proporção de SPA queimados quando Sperax USD for emitida.

Quando o mercado se contrair, o preço da Sperax USD em circulação cairá abaixo de seu lastro por conta da redução no valor de garantias. A proporção de garantias irá aumentar e o valor da Sperax USD irá depender mais das criptomoedas na cesta de garantias exógenas.

Árbitros podem comprar Sperax USD a um desconto no mercado aberto e queimá-la para gerar lucro.

Durante a contração de mercado, a reduzida dependência da stablecoin Sperax USD no token SPA resultará em uma menor proporção de SPAs que estarão entrando no mercado quando a stablecoin for queimada.

Já que a proporção de garantias foi programada para atingir uma redução na proporção de garantias de 1% ao mês, Sperax USD irá gradualmente depender mais do SPA para se estabilizar conforme o protocolo amadurece.

Também colocará pressão deflacionária sobre o token SPA conforme o protocolo queimará, em média, uma maior proporção de SPAs para Sperax USD recém-emitidas.

Taxa de poupança da Sperax USD

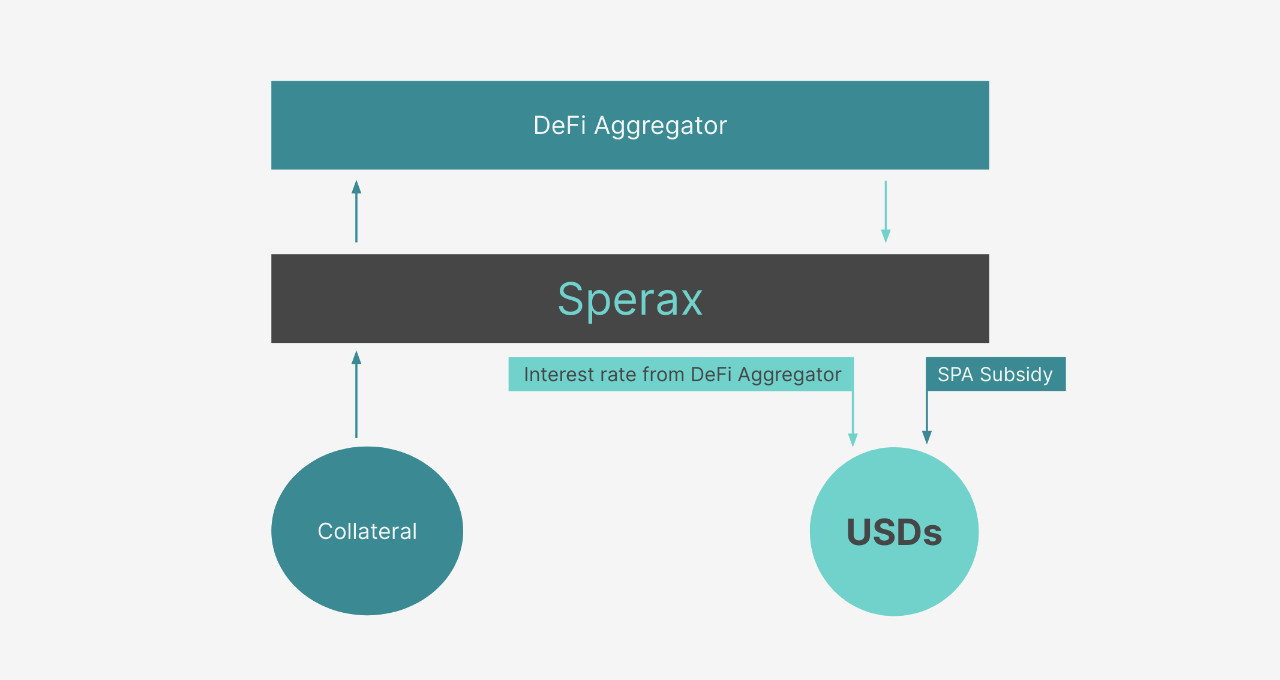

No espírito da eficiência de capital, Sperax põe garantias exógenas “para trabalhar” no amplo ecossistema DeFi. Quando usuários emitem Sperax USD, sua garantia exógena é aplicada a um protocolo de juros DeFi e gera rendimentos.

De início, Sperax irá usar o protocolo Aave mas, no futuro, irá criar seu próprio agregador de rendimentos. Para se tornar rentável, Sperax USD precisará ser emitida por, pelo menos, sete dias.

Após esse período inicial de “bloqueio”, a receita de juros gerada pelo agregador de rendimentos é coletada pelo protocolo e distribuída a detentores da Sperax USD semanalmente. Como consequência, detentores da Sperax USD serão diretamente incentivados a manter a stablecoin em circulação.

Embora a quantidade de receita de juros, gerada pelo agregador de rendimentos, seja variável e esteja fora do controle da Sperax, ainda poderá influenciar a receita de juros repassada a detentores do Sperax USD.

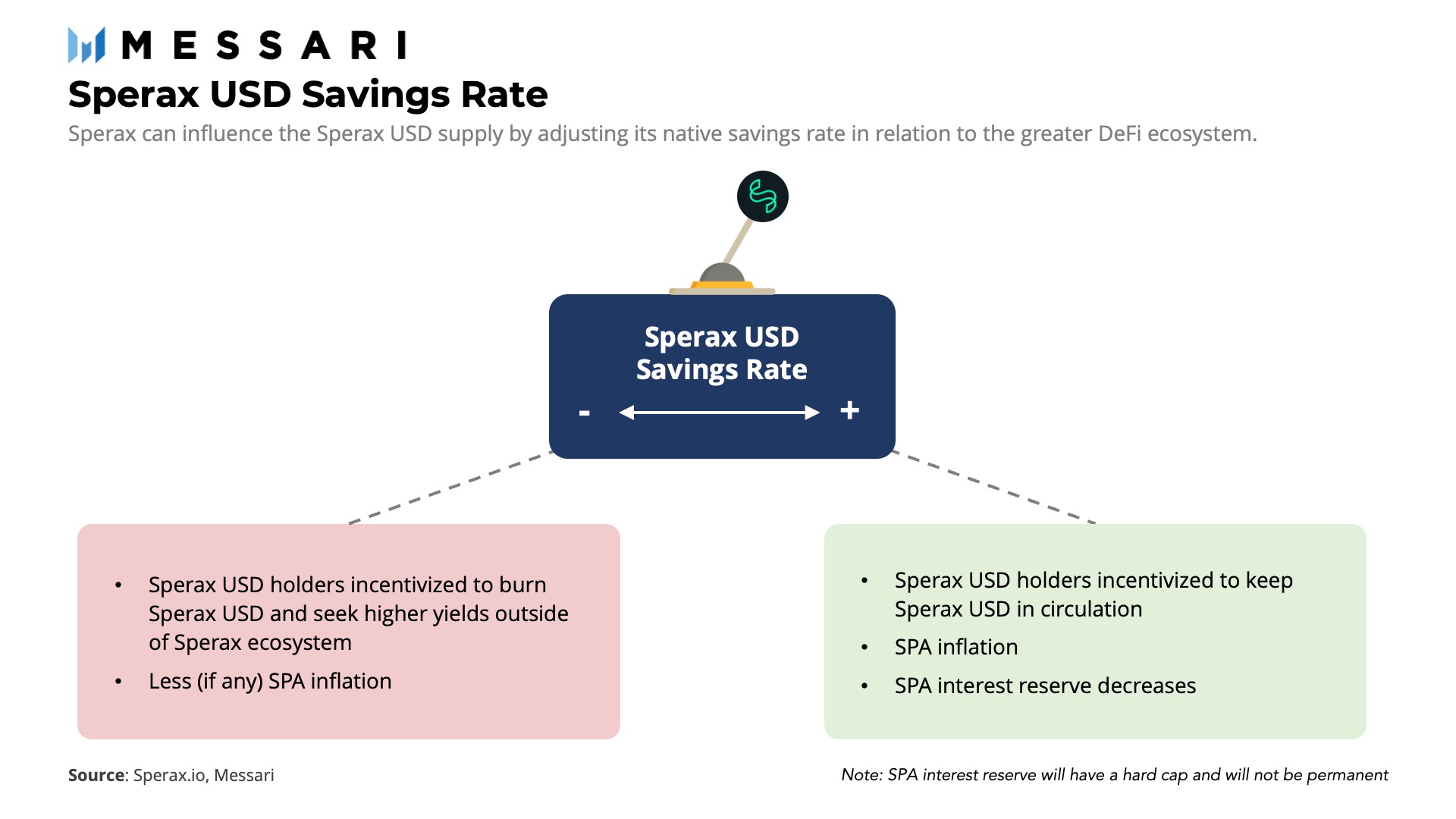

Sperax irá impulsionar o pagamento geral de juros com suas reservas com tokens SPA, a fim de atrair liquidez para a Sperax USD e compensar os riscos de um novo protocolo.

O subsídio de juros também irá atuar como um mecanismo para estabilizar o rendimento médio a curto prazo e desacelerar o rendimento a longo prazo. Aqui, a ideia é que uma taxa menos volátil de rendimento crie uma stablecoin mais consistente e diminua a velocidade do fornecimento monetária.

Os tokens SPA reservados para os subsídios de juros serão limitados. Conforme a Sperax USD amadurece, a expectativa é que o valor da SPA se torne mais estável e o subsídio com SPA não será mais necessário no incentivo de liquidez da Sperax USD.

Isso significa que a taxa máxima de poupança a longo prazo não poderá ultrapassar a taxa atingida pelo agregador de rendimentos para que o token SPA continue viável.

Para ainda manter o controle sobre a taxa de juros paga a detentores da Sperax USD, Sperax pode reter uma porção da receita gerada pela agregadora de rendimentos.

Isso seria uma outra forma de incentivar usuários a queimarem Sperax USD quando seu preço cair abaixo de seu lastro.

Já que a taxa de juros passada para detentores será menor do que a taxa que seria gerada pela interação direta com o agregador de rendimentos, usuários poderão queimar Sperax USD e obter rendimentos diretamente no agregador de rendimentos.

Taxas dinâmicas de conversão

Para combater a volatilidade produzida pela expansão e contração monetária, Sperax cobra taxas dinâmicas para a emissão ou resgate da Sperax USD.

A taxa base para ambas as tarefas começará a 0,1% para transações específicas. A taxa de emissão foi criada para evitar a emissão excessiva de Sperax USD e irá aumentar de forma quadrática quando o preço médio de 3 dias da Sperax USD cair abaixo do lastro de US$ 1.

O propósito da taxa de resgate é em defesa de uma situação de “corrida de saque” que destrói a quantia de garantias exógenas que servem de lastro para a Sperax USD.

A taxa irá aumentar exponencialmente quando a proporção média de 3 dias entre o volume de resgate e o volume de emissão da stablecoin exceder um limite específico. O limite inicial será determinado pelas simulações da Sperax Foundation, mas será controlado pela Sperax DAO no futuro.

As crescentes taxas de resgate também irão direcionar mais receita aos “stakers” dos tokens SPA.

Essa barreira de preço irá evitar o looping de feedbacks negativos quando participantes de mercado esperarem que o token SPA deprecie e o vendam no mercado aberto, resultando em uma maior depreciação no valor do SPA.

Assim, um aumento nas taxas de resgate irá encarecer os resgates e diminuir a contração no fornecimento da Sperax USD, mas também irá resultar em mais valor acumulado para o token SPA quando o mercado cair.

Assim como em qualquer outra stablecoin algorítmica, o modelo não é perfeito e depende de choques de preço relativamente curtos e impermanentes.

Porém, quando esses choques de preço acontecerem, a diminuída expansão e contração irá diminuir a probabilidade de uma queda súbita (“flash crash”), assim como no Iron Finance, já que os outros mecanismos de estabilidade do protocolo terão mais tempo para acontecer e rebalancear o sistema.

A eficiência irracional dos mercados de criptomoedas

Mitigando a insolvência

Um dos maiores problemas que todas as stablecoins enfrentam é a possibilidade de insolvência do protocolo. Isso acontece quando o valor de mercado dos ativos de um protocolo fica abaixo do fornecimento em circulação de sua stablecoin.

Modelos de stablecoin lastreada em garantias usam sobregarantias para se defender do possível risco de insolvência. Caso o valor de garantias fique muito próximo ao valor de endividamento do protocolo, este irá liquidar garantias para cobrir uma parte das dívidas e continuar solvente.

Já que Sperax USD é subgarantida, Sperax não têm uma proteção de garantias. Em vez disso, a insolvência de protocolo só é mitigada pela confiança no valor do token SPA.

Para se proteger contra a insolvência, Sperax USD irá usar proporções distintas de emissão e queima quando a proporção agregada de garantias (valor total bloqueado dividido pelo número de stablecoins Sperax USD em circulação) cair abaixo da proporção de garantias.

Quando isso acontecer, Sperax irá distribuir uma proporção maior de SPA aos árbitros e reter uma parte maior de sua garantia exógena.

Por sua vez, a queima de Sperax USD irá reduzir seu fornecimento em circulação e rebalancear a proporção de garantias do fornecimento restante de volta à sua proporção-alvo de garantias.

Desvantagens de design

A abordagem do Sperax à insolvência de protocolo ocorre em detrimento dos detentores que já possuem o token SPA, que estão diluídos de qualquer inflação em excesso do SPA.

Embora a quantia de SPA reservados para subsídios de juros será limitada, a reserva de SPAs para mitigar a insolvência do protocolo precisa ser ilimitada para garantir uma funcionalidade adequada.

Isso irá atuar da mesma forma que a inflação do token MKR da Maker quando protocolo for forçado a lidar com dívidas ruins no sistema.

Para que o valor do SPA continue impulsionando o protocolo, a combinação de receitas por taxas de conversão e a deflação de SPA a longo prazo devem compensar a inflação causada pela mitigação de insolvência. Isso será bem mais difícil nos primeiros dias para Sperax USD.

Em seu lançamento, a proporção inicial de garantias (95%) irá depender quase que exclusivamente dos ativos exógenos, resultando na queima de uma pequena quantia do fornecimento de SPA.

Já que a proporção de garantias foi criada para diminuir ao longo do tempo, a quantia de SPAs queimados deve diminuir lentamente junto com a expansão do fornecimento da Sperax USD.

Outra desvantagem do modelo da Sperax USD se refere a como a proporção de garantias é ajustada. Assim como a primeira versão do protocolo FRAX, a proporção de garantias da Sperax USD é independente da liquidez de mercado do SPA.

Isso contribui um looping negativo no preço do SPA e o processo irá se repetir.

O uso do Sperax de suas taxas dinâmicas de conversão irão ajudar a mitigar esse problema a curto prazo mas, para que o protocolo cresça de forma consistente, precisará seguir a adesão do FRAX de uma proporção de crescimento para determinar os ajustes de proporção de garantias.

Isso significa que a taxa de garantia irá diminuir conforme a liquidez do SPA cresce em relação ao fornecimento da Sperax USD.

Considerando que detentores imediatamente vendam SPAs recém-emitidos, o protocolo só irá aumentar a dependência do SPA quando o mercado puder lidar com um maior fornecimento de SPAs sem passar por “slippage” — diferença entre o preço esperado e o preço de execução.

Um contexto de preocupação mais especulativo é que Sperax USD possa enfrentar uma crise de identidade quando for lançada no mercado.

Sua mistura das propriedades tanto de ativos de capital como de ativos de reserva de valor pode fazer com que tenha diferentes papéis com base nas condições de mercado.

Quando as taxas de juros estiverem altas, Sperax USD irá atuar mais como uma conta-poupança. Quando as taxas de juros se contraírem, Sperax USD irá atuar como um meio de troca.

Essa mudança constante de comportamento será contraditória à natureza previsível das stablecoins mas, talvez, esse seja o objetivo desse experimento monetário como um todo.

O futuro do projeto

O futuro lançamento da Sperax USD será o maior marco histórico da Sperax até hoje. Até este momento, não houve “testes durante a produção” (ou “test in prod”) para a Sperax USD.

Em vez disso, a fundação dependeu de milhares de simulações e modelos-teste para determinar os parâmetros adequados para suas alavancas de estabilidade e apoio algorítmico.

O mecanismo original de estabilidade para a Sperax USD foi desenvolvido por um grupo de pesquisadores do Sperax que, anteriormente, ajudaram a arquitetar o modelo da stablecoin Luna, do protocolo Terra.

Um dos membros dessa equipe, Marco di Maggio, é professor da Faculdade de Administração de Harvard e é um dos pesquisadores de stablecoins algorítmicas mais respeitados de toda a indústria cripto.

Após a implementação da Sperax USD, a Sperax Foundation irá migrar seu trabalho de desenvolvimento para apresentar um conjunto de derivativos sintéticos.

Derivativos desenvolvidos pelo protocolo vão permitir que usuários participem de uma estratégia ativa de investimentos em vez da estratégia de rendimento passivo gerada por simplesmente armazenar a Sperax USD.

Esse será o primeiro passo para que Sperax cumpra sua missão de se tornar um núcleo descentralizado para qualquer um no mundo que deseje desenvolver seus produtos financeiros para a preservação de riquezas.

De início, o Sperax irá lançar a Sperax USD e seus derivativos na rede Ethereum. Nos próximos anos, a Sperax Foundation irá migrar a Sperax USD e suas aplicações relacionadas à plataforma de contratos autônomos da Sperax.

Atualmente sob desenvolvimento, esse blockchain implícito irá alavancar o sistema monetário desenvolvido sobre a Sperax USD e suas diversas alavancas de estabilidade.

Caso tenha sucesso, o ecossistema financeiro baseado na Sperax USD irá funcionar de forma bem diferente de qualquer sistema que já vimos, considerando suas propriedades únicas tanto como um ativo de capital como um meio de troca.

Confira, abaixo, o whitepaper da Sperax USD (USDs):

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias