Bitcoin, ether e stablecoins: confira tendências do mercado cripto para 2021

O investimento em cripto sempre foi sobre narrativas atrativas vs. princípios “fundamentais” e é improvável que isso mude tão cedo.

A boa notícia é que nunca houve um contexto melhor de narrativas para cripto do que hoje e, talvez, possa haver alguns princípios “fundamentais” para abafar o ruído.

O sentimento é de otimismo para 2021, pois o próximo ciclo de alta será “o maior”, em que o bitcoin poderá chegar até US$ 100 mil antes do fim de 2021, conforme cripto atinge US$ 3 trilhões em valor cumulativo da rede na alta desse ciclo.

1) Grandes empresas: valor real vs. valor relativo

A parte mais enlouquecedora da febre das ofertas iniciais de moeda (ICO) em 2017 foi a forma como muitas pessoas inteligentes adotaram a ideia de que criptomoedas poderiam virar investimentos viáveis.

Parecia algo completamente sem sentido o fato de que muitos tokens iriam fornecer prêmios monetários e argumentamos, desde o primeiro dia, que esse “dinheiro” seria um mercado em que “o vencedor leva”, onde até mesmo os candidatos precisariam fornecer recursos diferentes para obter participação de mercado a longo prazo.

Por outro lado, “utility tokens” teriam de encontrar uma forma de obter taxas da rede para não se tornarem irrelevantes conforme ativos de rendimento monetário tomam seu lugar.

Essa tese ainda se sustenta e ficou ainda mais fácil pensar em ativos direcionados tanto por uma base relativa como por uma base fundamental pois, agora, esses ativos estão sendo utilizados.

As linhas são tênues, mas sempre pensamos sobre cripto em seis categorias: dinheiro (grande parte das moedas proof-of-work, como o BTC), tokens de plataformas de contratos autônomos (ETH e seus amigos), criptodólares (stablecoins), tokens “cooperativos” do setor de finanças descentralizadas (DeFi), ativos lastreados e sintéticos, bem como ativos Web 3.0/NFTs.

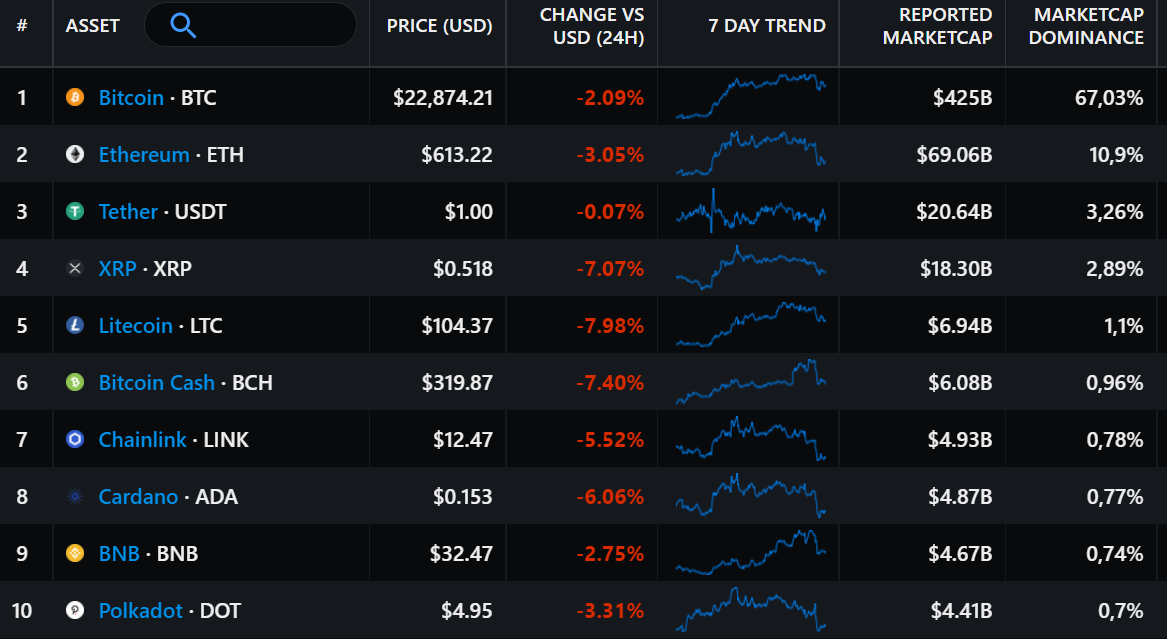

Se você comparar o BTC a outras moedas proof-of-work, sua dominância de mercado é de 67%. Se você comparar ETH a outros tokens de plataformas, sua dominância chega a 70%.

Pode haver uma grande comunidade que acredita que “ETH é dinheiro”, mas BTC não pode ser comparado a tokens de plataforma como ETH.

Para stablecoins, a “dominância” de mercado pode não informar quais são as apostas dos fundos de investimento, mas pode ajudar o investidor a monitorar riscos sistêmicos, a fim de saber que tether (USDT) ainda representa 75% do mercado cripto lastreado em dólar.

Os ativos na categoria DeFi, Web 3.0/NFTs têm direcionadores de valor mais personalizados.

Isso faz sentido! A valoração desses ativos pode surgir das taxas implícitas que seus mercados geram ou dos ativos digitais ou financeiros “reais” que representam.

Apesar de grande parte dos criptoativos serem correlacionados, começamos a perceber uma clara separação de desempenho, ao longo do tempo, entre setores e ativos com verdadeiros modelos econômicos.

A segregação de setores não é apenas um exercício de análise relativa de valoração, pois nos ajuda a identificar indicadores essenciais de desempenho (KPIs).

Podemos prestar atenção em taxas de inflação e liquidez no blockchain para moedas, rendimentos de staking e taxas de rede para tokens de plataformas, e rendimentos ajustados/direcionados por taxas em tokens de redes DeFi.

Ainda estamos analisando o que realmente importa e pode levar um tempo para chegarmos a um consenso sobre novos modelos de precificação de capital para criptoativos.

Ainda assim, é útil saber que o token nativo da corretora descentralizada Uniswap é negociado a taxas anuais de rede de 10x enquanto suas contrapartes, corretoras centralizadas, compensam com o lucro comercial implícito. Isso é um progresso!

2) Bitcoin, o ouro digital e a alternativa à impressão desenfreada de dinheiro

2020 foi um ano bizarro e progressivo.

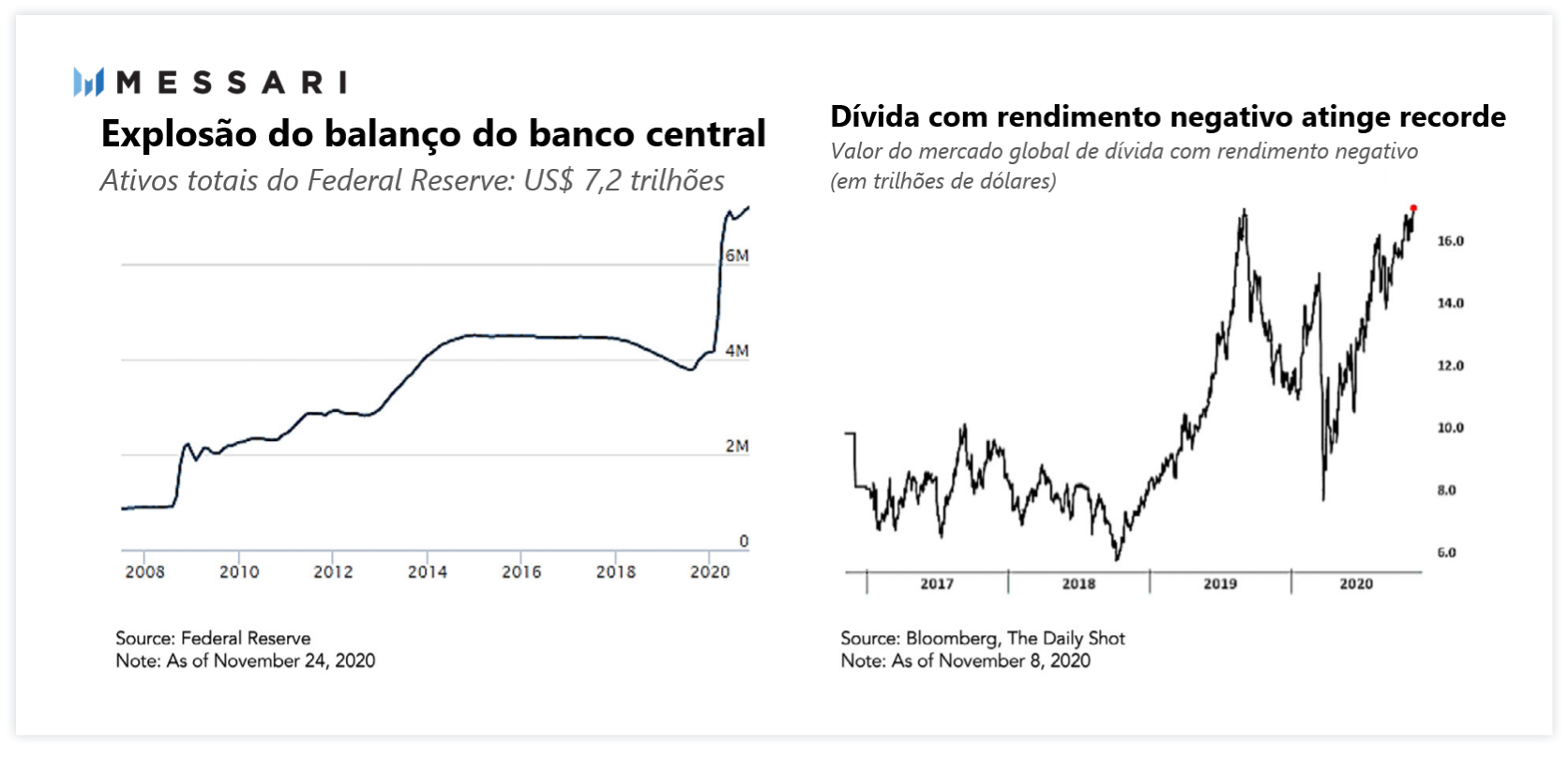

Em meio ao caos do coronavírus (efeito temporário) e da quarentena (efeito temporário), tivemos a verdadeira história para o bitcoin: bancos centrais acrescentaram bilhões de dólares a seus balanços, monetizaram títulos soberanos a níveis recordes e zeraram as taxas de rendimento a níveis recordes de dívida (efeito permanente).

Basicamente, a Teoria Monetária Moderna (a crença de que a capacidade do estado em gastar com déficit e monetizar dívidas é ilimitada) não foi apenas normalizada, como se tornou uma política em 2020.

Os grandes poderes não estão mais fingindo que têm limites e um governo dividido nos EUA pode ser o único motorista em um carro que está descendo ladeira abaixo.

Se os Democratas liderarem as eleições no estado da Geórgia em janeiro, irá melhorar a possibilidade de haver um pacote de estímulos fiscais descontrolados e acrescentar mais lenha à fogueira especulativa do bitcoin e de outros ativos financeiros como ativos genuínos.

Se o Congresso continuar dividido, a impressora de dinheiro vai pifar.

A diferença entre agora e anos atrás é a importância do bitcoin no debate macro e seu surgimento como uma alternativa monetária e digital ao ouro.

– Paul Tudor Jones chamou o bitcoin de “o cavalo mais rápido”;

– Stanley Druckenmiller disse que “a aposta no bitcoin funcionará ainda mais” do que a do ouro;

– Chamath Palihapitiya acredita que “todos deveriam ter 1% de seus ativos alocado em bitcoin”;

– Bill Miller “recomenda veemente” que investidores se exponham ao ativo caso ainda não possuam bitcoin;

– JPMorgan escreveu que family offices “podem estar considerando o bitcoin como uma alternativa ao ouro”;

– Raoul Paul afirma que “bitcoin é um buraco negro supermassivo”.

Não é mais sobre influxos de capital de qualquer um desses investidores específicos. É sobre a fumaça.

Os principais gestores institucionais do mundo finalmente compartilharam suas posturas, tornando socialmente aceito que seus colegas subam no bonde e comprem bitcoin, a via de acesso ao restante do mercado cripto.

Ao eliminar o risco de carreira associado ao investimento em cripto, abriram as portas de alocação institucional para 2021, assim como Marc Andreessen (a16z) e Fred Wilson (USV) fizeram no setor de financiamento de risco em 2013.

Se você ler até aqui, seguir o mestre e alocar parte de seu portfólio em bitcoin, terá um próspero ano-novo.

3) Ethereum: o mercado de tudo

É difícil acreditar quantos novos serviços e aplicações financeiras se adequaram ao mercado graças à Ethereum. Alguns cínicos consideraram os novos projetos como “bolhas” ou “brinquedos” (ou ambos), mas poderíamos até afirmar que eles nunca testaram esses produtos.

Essas aplicações são reais e incríveis.

Existe muito a se falar sobre no ecossistema Ethereum (e no amplo setor dos contratos autônomos).

O bitcoin pode estar preparado para um grande ano devido ao seu posicionamento macro, mas foi a Ethereum que se destacou como a plataforma cripto mais importante, a que pode servir de base para um sistema financeiro completamente novo e uma internet mais aberta e resiliente.

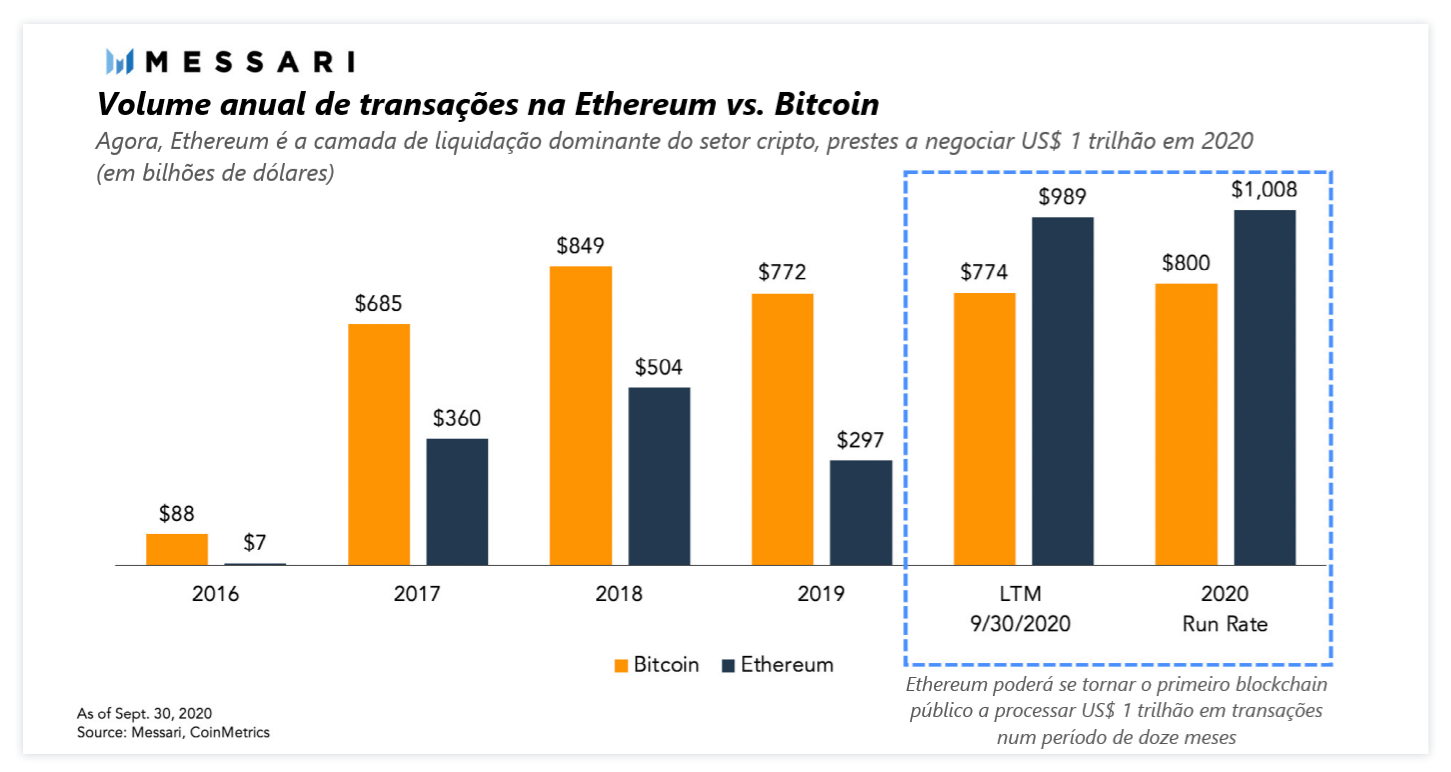

A Ethereum pode ter tomado a liderança este ano em comparação ao Bitcoin em termos de valor econômico transferido em sua plataforma.

E difícil ignorar tecnologias de cinco anos de existência que processam mais de US$ 1 trilhão em valor real transferido por ano, um número que já deve ter ultrapassado o do PayPal.

Ethereum possui futuros desafios, mas seu dinamismo é inegável e continuará sendo a principal plataforma de acompanhar em 2021.

4) DeFi: um futuro sem bancos

Digamos que você queira criar um novo sistema financeiro completamente do zero: pagamentos, empréstimos, seguros, emissão e câmbio de ativos… tudo.

A primeira coisa que você vai perceber é que é preciso muito trabalho para migrar de um sistema financeiro assegurado pela Corporação Federal de Seguros de Depósito (FDIC) e contas bancárias tradicionais para um equivalente em cripto.

Ainda assim, ao longo do ano, cripto forneceu o alicerce para essa mudança.

Primeiro, um sistema financeiro paralelo exige um dólar sintético. A criação e gestão desse ativo exige instalações básicas de empréstimos e uma infraestrutura de dados de referência para manter o lastro do ativo.

A expansão e manutenção da competitividade de taxas e “spreads” com soluções centralizadas exige incentivos robustos para fornecedores de capital.

Se você conseguir entender como esses mercados funcionam, você terá de se contentar com a falta de circuit-breakers e estornos, de proteger depósitos de “corridas bancárias” e hacks.

Você precisará de gestores de risco inteligentes para configurar os padrões do protocolo, possuir defesas contra grandes ataques e obter seguros de baixo custo contra erros técnicos.

Isso não parece divertido?

Bom, com Maker (criptodólares), Uniswap (formação automática de mercado), Compound (“liquidity mining”), Balancer (rebalanceamento dinâmico de pools de liquidez), YFI (gestão inteligente de ativos), Aave (empréstimos-relâmpago) e bZx (protocolo descentralizado de caça a bugs), temos exemplos dos alicerces necessários para apresentar um sistema financeiro algorítmico e completamente descentralizado.

Sem dúvidas, DeFi é uma febre. A única coisa que atrapalha o setor são as medidas repressivas e regulatórias a grandes projetos do mercado.

É bom não apostar nos reguladores.

5) Stablecoins estão engolindo o mundo (cripto)

Algumas vezes, os números falam por si sós. Stablecoins explodiram em tamanho e utilização em 2020. Hoje, uma oferta de mais de US$ 20 bilhões facilita centenas de bilhares de dólares em fluxos de transações via “criptodólares”.

O dólar americano ainda é, ironicamente, a moeda de reserva cripto, uma tendência que não demonstra sinais de diminuição conforme cada vez mais aplicações de criptodólares surgem e países apresentam suas próprias iniciativas de moedas digitais emitidas por bancos centrais (CBDCs).

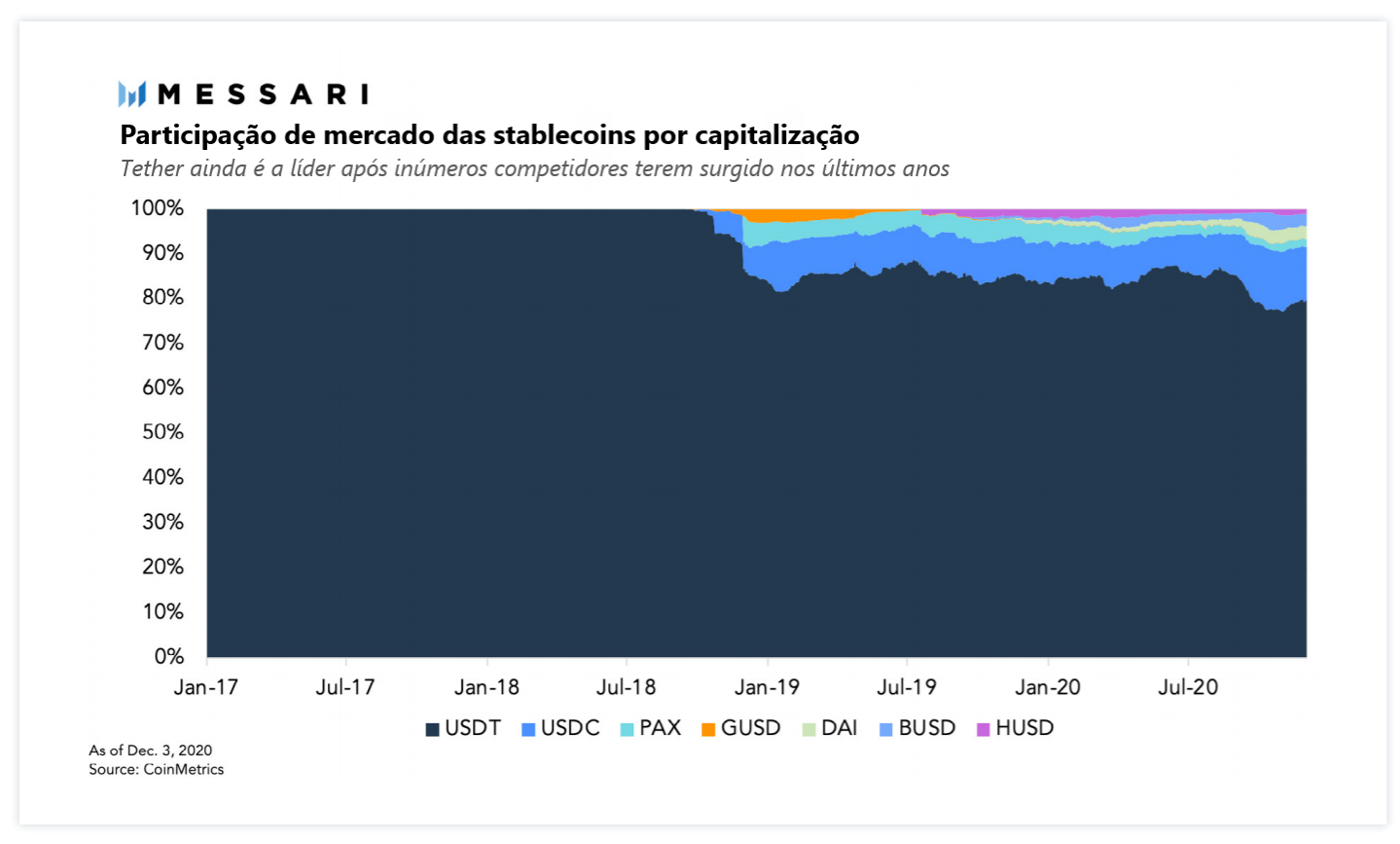

Apesar da preocupação de possíveis apreensões (sem mencionar o atual status de reserva) do tether (USDT), a principal stablecoin continua a crescer e dominar seu segmento (e grande parte das liquidações internacionais em corretoras cripto).

Provavelmente, a explosão DeFi de 2020 não teria acontecido sem a proliferação das stablecoins e, com US$ 11 bilhões de USDTs na Ethereum, tether é uma subordinada da ETH em termos de valor econômico armazenado no blockchain Ethereum.

O bitcoin continuará sendo a moeda digital, seja cripto ou dolarizada, mais valiosa, mas o mesmo não vale para ETH e seus amigos.

Criptodólares em plataformas cripto e CBDCs em plataformas estatais irão destronar tokens de plataformas daqui a dois ou três anos. Ainda não se sabe o que isso significa para a segurança de plataformas de contratos autônomos.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias